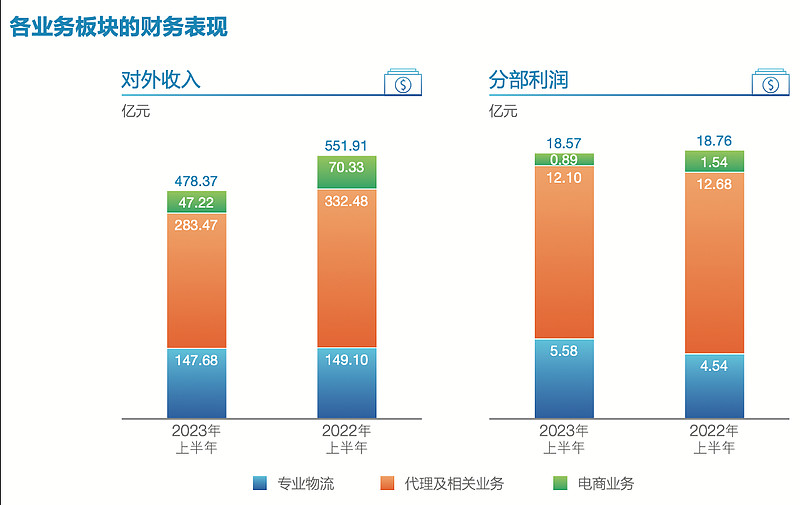

今年上半年全球航运物流巨头的业绩动辄腰斩,单纯做海运和空运的船东公司或航空货物运输公司的业绩更是腰斩两遍。即使是周期波动不如运价明显的货代公司,业绩也普遍下滑了30%左右。比如全球最大的货代公司德讯,利润-40%+;战略合作友商DHL,利润-20%+;丹麦的DSV,利润-30%+。所以说中国外运的表现是最具有韧性的,充分展现出它所提供的服务组合与它所拥有的资产组合的丰富内涵,后面会逐一说到。

每次打开中国外运的报表,我都会直奔中外运敦豪而去,这家中外合营企业才是本公司的最大盈利来源与核心增长引擎。在国际空运市场需求不足、运力供给持续恢复、空运运价大跌的今年上半年,中外运敦豪的营业收入根本就没有跌,甚至同比小幅增长+0.97%。其净利润确实同比下跌了15.7%,可能是受通胀影响给海外员工涨工资了吧。但正如上文所述,15%的降幅是远低于国际航空货运其他巨头的,更是远低于今年国际空运价格的跌幅。这里面的原因首先就是货运的数量取得了相当可观的增长,才能有效对冲运价的下跌。其次就是航空快件比起普通的航空货运来说,利润率要高出很多。简单用半年报的15亿净利除以100亿营收,就可以粗略看出航空快件的净利率在15%以上,去年甚至达到了18%。这种高附加值的业务,不是普通的航空货运能比的。中外运敦豪半年度净利15亿,所得税5亿,那么税前利润就是20亿。本公司对其持股50%,那么假如它进入合并报表的线亿的税前利润。而本公司其它所有业务的半年度税前利润加到一起也就18.57亿,其中全部的货代业务税前利润也就是12.1亿,仅比中外运敦豪的10亿多出了一点,足见敦豪对于本公司的重要性。总之今年上半年敦豪的盈利虽然有所下滑,但依旧比疫情之前的2019年高出了1.61倍,本次中报特意强调了这一点。

然后我才会查看本公司的基石业务——货代。我以前一直挺瞧不上这块利润率仅有3%多一点的业务的,最近1年才逐渐醒悟:海空陆全方位布局,美线、欧线、东南亚线充分分散。不仅对出口外贸商提供货代服务,也为船东公司提供进出港、单证等港口服务,甚至自营的物流仓库、场站资源还可以收租金,总之几乎每一项都能找出亮点。

占比最大的海运代理方面,虽然出海运价尤其是美线运价大跌,但本公司加强与船东公司合作,打通了长江水系和沿海内支线的内贸水运通道体系,使得海运分部的利润仅下跌了8.7%。空运代理方面,国际航空运输协会(IATA)和中国民用航空局的数据显示今年上半年全球航空运量同比-8.1%/-8.6%,但神奇的是本公司空运业务量反而增长了8.38%。空运代理业务的营收和利润虽然双双暴跌,成为今年上半年最大的拖后腿项,但数量的逆势增长也算是一大亮点吧!接着排名第三的铁路代理业务今年乖乖地不得了,直接反超空运代理成为本公司的第二大货代业务。中欧班列扩编增吨,发车列次和运送货物数量虽然同比增长,但运力过剩运价却持续低迷,属于增收不增利,只赚吆喝不赚钱。但往东南亚方向去的中老铁路、中泰铁路量价一齐飞升,共同促进铁路板块的营收、利润取得了靓丽增长。

最后两项的“船舶代理”和“库场站服务”是我过去一直忽视的两项,今年我才发觉自己过去是多么地草率!这两项的营收加到一起虽然只有40亿,远低于占比第一的“海运代理”的199亿营收,但“船舶代理”的利润率已达到了11%,“库场站服务”的利润率更是达到了11.4%,两项利润相加直接就超过全部的海运代理了。去年申请A股上市的物流资产包Reits到现在还没下文,看到“库场站服务”如此给力,让我愈发期待Reits上市后可能带来的价值重估机会了。总体而言,本公司传统的货代及相关业务是一个遍布海、空、陆的高度分散服务组合,在今年这个航运物流行业哀鸿遍野的年份,展现出了强大的韧性与可怕的隐藏实力。

放到最后讨论的就是本公司现在优先讨论的“专业物流”分部了,本公司从几年前开始就认为传统的货代没前途,转型成为专业物流的承运商、物流解决方案的提供商才是未来的发展方向。就目前来看这个转型正在逐步走向成功,今年上半年在中外运敦豪和传统货代业务双双下滑的情况下,“专业物流”分部实现了非常积极的增长。本公司的策略就一是抓住核心大客户使劲儿撸,二是哪个行业现在处于景气状态就重点拓展哪个行业的订单。甚至成立了“新能源车”、“绿能”和“医疗健康”三个专班,可见本公司的经营思路是非常清晰的。在以上这些努力的作用下,“专业物流”分部的利润实现了22.91%的增长,是本报告期的最大亮点。

最后还有两件值得称道的正面信息就是中期股息分红和新进的外资机构股东。中期分红由去年的0.1元/股大幅提升至0.145元/股,可以算作是对业绩下滑的补偿,稳定军心吧!我认为有意识地提高股东回报的公司才是值得投资的。A股的前十大股东中新进了澳门金管局,H股新进来了纽约梅隆银行。指望国内掌管巨量资金的清北才俊们是没戏的,他们现在主要忙于打惯蛋。想要实现价值发现还得靠外资机构。(全文完)

网页链接{《中国外运公告及通告 - [中期业绩 / 股息或分派] 截至二零二三年六月三十日止六个月之本集团业绩公告》}

网页链接{《净利18.89亿欧元,DHL上调全年EBIT业绩预期下限 航运界》}

哈哈哈,翻翻财报和其他公开信息就可以了,任何一家公司的股东会或者业绩会都是以吹牛B为主,不去也罢。

前文:《2023年7月出口数据评论》《中国外运(HK:00598)2022年报点评及其隐藏价值的讨论》正文:今年上半年全球航运物流巨头的业绩动辄腰斩,单纯做海运和空运的船东公司或航空货物运输公司的...