联邦快递公司(纽约证券交易所代码:FDX)是一家领先的物流公司,受益于长期增长的顺风,最近又变得相对便宜,因为股价目前比 52 周高点低 20% 以上。

该公司将于 9 月 21 日公布其第一财季的季度业绩,由于盈利似乎可能会超过预期,因此对那些有兴趣持有这家运输和电子商务公司股份的人来说,在该日期之前入仓可能是一个不错的选择。

联邦快递公司最初在 2020 年的抛售中股价暴跌,但很快就恢复了,因为市场意识到大流行期间电子商务销售额的增长将成为物流业者的顺风。

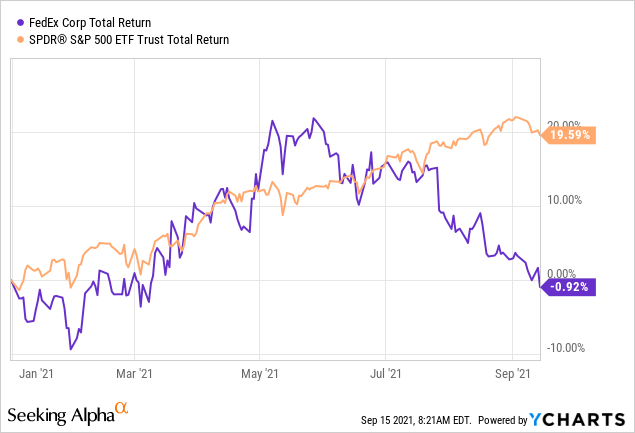

因此,股价在 2020 年底创下历史上最新的记录,并在 2021 年初继续攀升,但最近又开始下跌。除了对亚马逊(纳斯达克股票代码:AMZN)扩大其交付业务的一些担忧外,股价表现疲软似乎没有一点过于充分的理由。

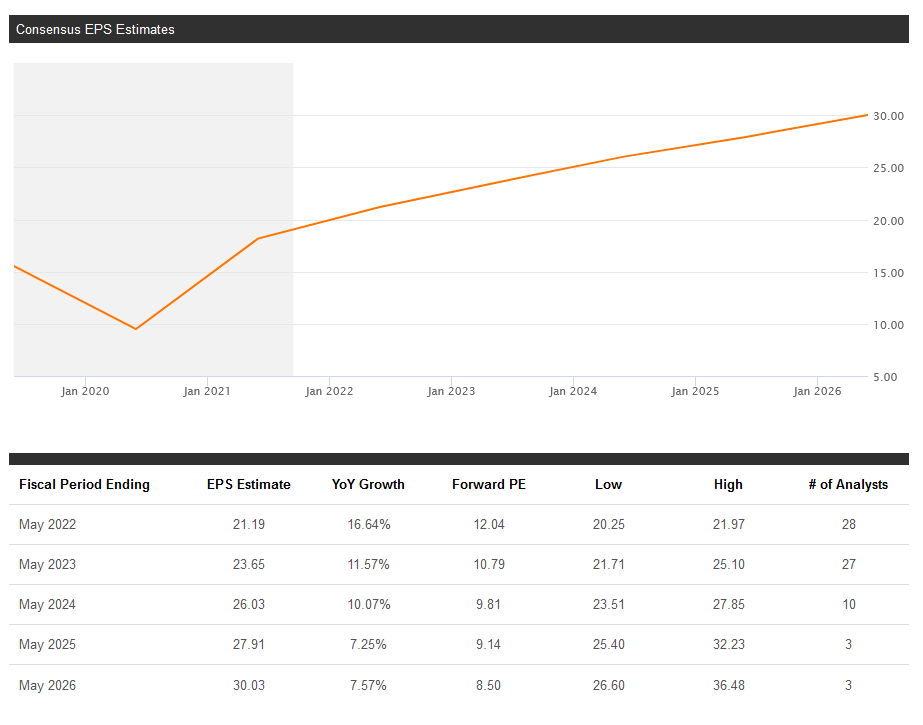

今年迄今为止,联邦快递公司的股价下跌了 1%,而今年前八个月大盘上涨了 20%。大多数分析师都认为这种表现不佳是不合理的,分析师社区目前的共识目标价格为 342 美元,意味着比当前水平有 30% 以上的上涨潜力,因为在撰写本文时联邦快递的交易价格为 255 美元。由于联邦快递的预期市盈率仅为 12 倍,因此 FDX 现在确实看起来非常可靠。

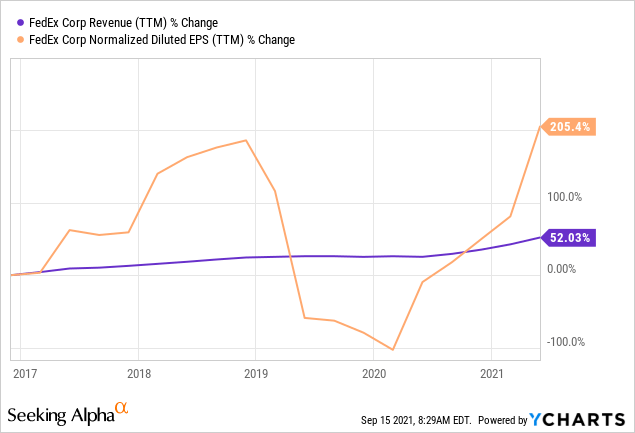

一段时间以来,网上购物一直是一个长期的宏观趋势,它导致慢慢的变多的包裹和包裹被发送到全国各地,在某些情况下,甚至发送到世界各地。这对 FedEx Corporation 等运输公司来说是件好事,而且毫不奇怪,该公司能利用这一趋势,近年来产生了着迷的收入和盈利增长:

在过去五年中,联邦快递公司的收入增长了 50% 以上,年增长率在 10% 左右。与此同时,在运营杠杆和削减成本的努力的支持下,每股盈利的上涨的速度远快于公司的收入,来提升了公司的利润率。

联邦快递也不时进行回购,但该公司在过去几年也发行了一些股票,这就是为什么最近股票数量没发生巨大变化的原因。

FDX 的利好并显而易见,因为大流行期间电子商务销售额的增长很明显。尽管如此,联邦快递在最近的过去还是成功地超越了预期,其令人印象非常深刻的记录表明:

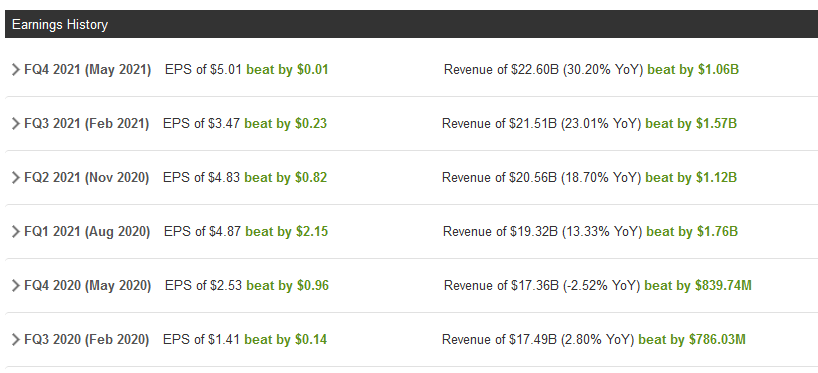

在过去六个季度中的六个季度中,联邦快递的收入和每股盈利均超出预期,最近一个季度的收入增长加速至令人印象非常深刻的 30%。

分析师目前预测8 月季度的收入为 219 亿美元,而目前每股盈利估计为 5.00 美元。这将代表连续下降,因为 FDX 在最近一个季度(第四财季)创造了更高的收入和更高的收益。

这似乎是一个相当保守的估计,毕竟该公司不仅实现了同比持续增长,而且在最近几个季度实现了连续增长。Q4好于Q3,Q3好于Q2,Q2好于Q1,Q1好于去年的Q4。

当然,这种趋势的逆转是可能的,但不一定非常有可能。因此,我相信联邦快递有很大的可能性再次超出分析师的预期,就像自大流行开始以来的每个季度一样。

当我们审视 FedEx 的长期未来时,我们会发现该公司目前正在提供看似着迷的增长潜力和价值组合。

我们预计未来几年将持续稳健增长,预计本财年每股盈利增长 17%,而每股盈利增长预计在 2023-2026 年放缓至 7%-12%。总体而言,这仍然使每年约 10% 的增长率非常着迷。当然,这对于一家估值很高的科技公司来说是不够的,但对于一家以相当低廉的估值进行交易的成熟的全球物流公司来说,我相信每年 10% 的每股盈利增长是着迷的。

首先,公司应该可以通过运送慢慢的变多的包裹和包裹来发展业务。持续的电子商务增长是其中的一个重要的条件,尽管美国和世界各地恢复经济稳步的增长也将对 FDX 的业务产生积极影响。

联邦快递还可以通过削减成本的努力以及优化其路线和利用其卡车和飞机等资产的方式来提高利润率。管理层将努力继续推进这些举措,这就是为什么未来几年利润率有进一步提升的潜力,这自然会导致利润增长。

该公司的首席财务官 Michael Lenz 最近表示,他们“预计 2022 财年将继续保持强劲势头,我们的投资集中在增长最大和回报最高的领域,如电子商务,以使我们为持续的长期收益增长准备好,现金流和回报”。

对近期的评论,即本财年的强劲势头,和公司推进电子商务等高利润业务部门的目标,在可预见的未来和 2020 年代都对公司有利总体。

当然,不能确保联邦快递可以在一定程度上完成其目标,也许分析师的期望太高了。但即使该公司在未来几年实现每股盈利仅 7% 的年增长率,而不是预期的 10% 增长率,联邦快递似乎仍然是一个可靠的选择。加上它的股息,收益率是 1.2%,在估值发生明显的变化之前,人们可能会从股票中获得高个位数的年度回报。

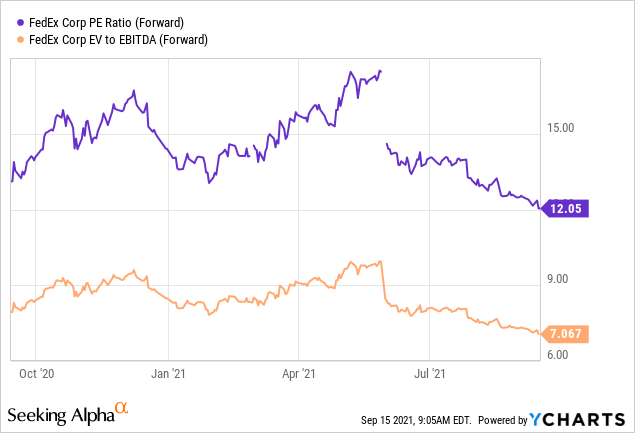

由于股价仅为 12 倍的远期收益,这是去年最低的估值,联邦快递似乎相当便宜。我相信,进一步的多重压缩是不可能的。当我们查看企业价值与 EBITDA 的倍数时,联邦快递看起来也很便宜,该倍数占债务使用量,仅为 7.1——通常,EV 与 EBITDA 的读数低于 10 被认为是便宜的。

联邦快递公司并不是一项无风险的投资,投资者应重视亚马逊进军亚马逊 Prime 以外的快递业务的潜在可能性。然而,我不认为这是一个非常大的近期风险,因为亚马逊尚未宣布这样做的详细计划。

最重要的是,这样的举措可能会使亚马逊在监管方面更加脆弱,这就是为什么我认为亚马逊可能对专注于其核心业务更感兴趣。即使亚马逊决定进入交付领域,这也并不全是联邦快递的主体问题,因为在全国范围内发送的包裹数量应该会继续攀升,因此潜在的市场占有率损失不一定与联邦快递同时发生。收入下降。

联邦快递近年来实现了着迷的增长,其近期前景也非常稳健。增长最终会放缓,每年 10% 以上的收益增长不会永远持续下去。但由于其估值相当低廉,即使是 7% 的盈利增长率对公司来说仍然是一个可靠的结果,而且在我看来,目前估值的下行空间相当有限。

因此,我确实相信那些寻求涉足该行业的人可能希望更深入地研究该股票,因为增长潜力和低估值相结合,形成了一个着迷的组合。1.2% 的股息收益率略微增加了 FDX 的总回报前景,尽管这当然并非是主要寻求收入的人购买股票的理由。返回搜狐,查看更加多